出行洞察:风口上的隐私计算要何去何从?

01 核心观点

2020年被成为隐私计算的“元年”,在行业标准规范迎来落地的同时,多家数据大厂、互联网公司与初创企业都开始积极布局市场以及联合多方的跨界合作。单从技术角度来看,隐私计算技术虽然拥有较高的商业价值,但目前市面上的主流技术路径仍存在较大的瓶颈,如技术互通性、计算效率等导致的成本负荷。目前隐私计算属于商业落地的前期,多个资本如IDG、金沙江等都在加码隐私计算。同时,区块链赛道的各个产业资本也在关注隐私计算项目的发展情况为之后的战略发展做储备。一级市场内多家项目已逐渐开放融资,可重点关注19年后成立的创业公司。从市场来看,预计3年内隐私计算市场将突破百亿,长期来看可撬动千亿市场空间。政策推动行业发展的同时,技术规则正在逐渐建立,另一方面,需求侧也在推动隐私计算的落地实施。同时,区块链发展将与隐私计算密不可分。由于隐私计算技术本身与区块链对于计算安全性、保密性的需求高度吻合,区块链与隐私计算的发展是相辅相成。

02 技术介绍与对比

// 技术介绍

隐私计算(Privacy Computing)是一种由两个或多个参与方联合计算的技术和系统,参与方在不泄露各自数据的前提下通过协作对他们的数据进行联合机器学习和联合分析。隐私计算的参与方既可以是同一机构的不同部门,也可以是不同的机构。

在隐私计算框架下,参与方的数据明文不出本地,在保护数据安全的同时实现多源数据跨域合作,可以破解数据保护与融合应用难题。

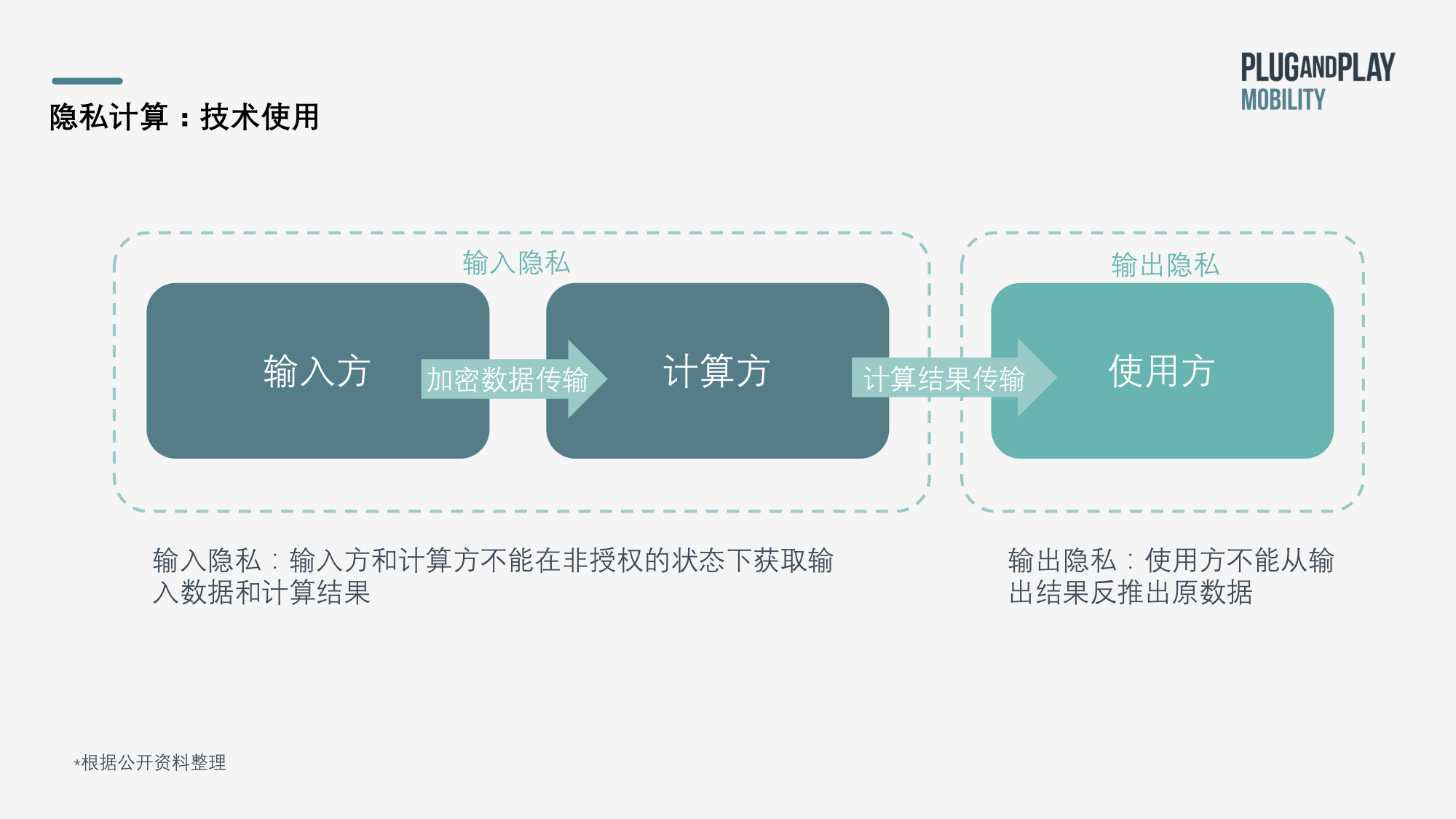

// 技术流程

隐私计算贯穿数据的处理生命周期。整个计算过程的参与方分为三种:数据输入方、数据计算方与结果使用方。在计算过程中,使用方需先向输入方以及用户发送申请,经各方同意后方可通过计算方得到结果。隐私计算通过实现输入隐私与输出隐私以达到对原始数据和计算结果的保密。

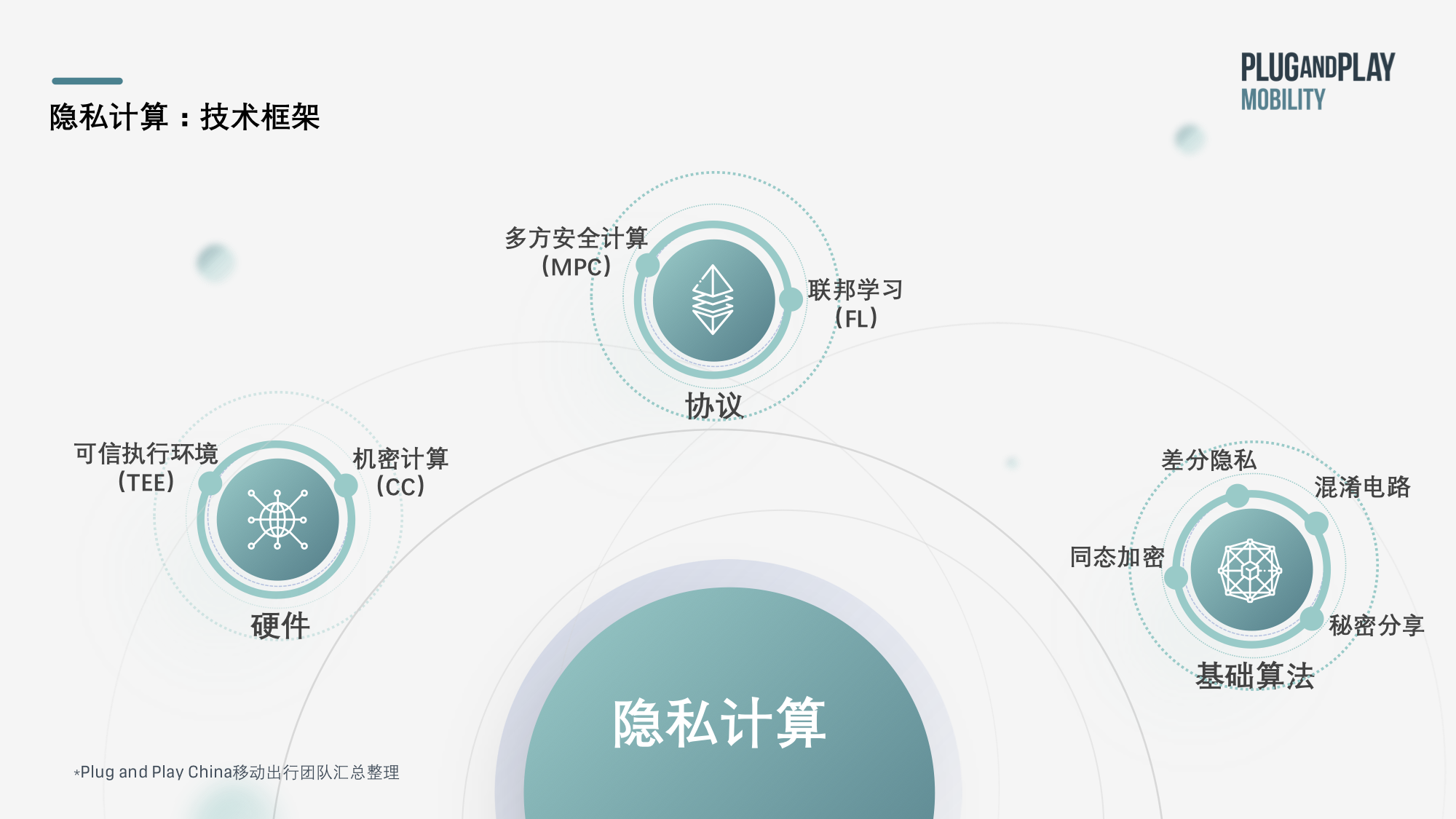

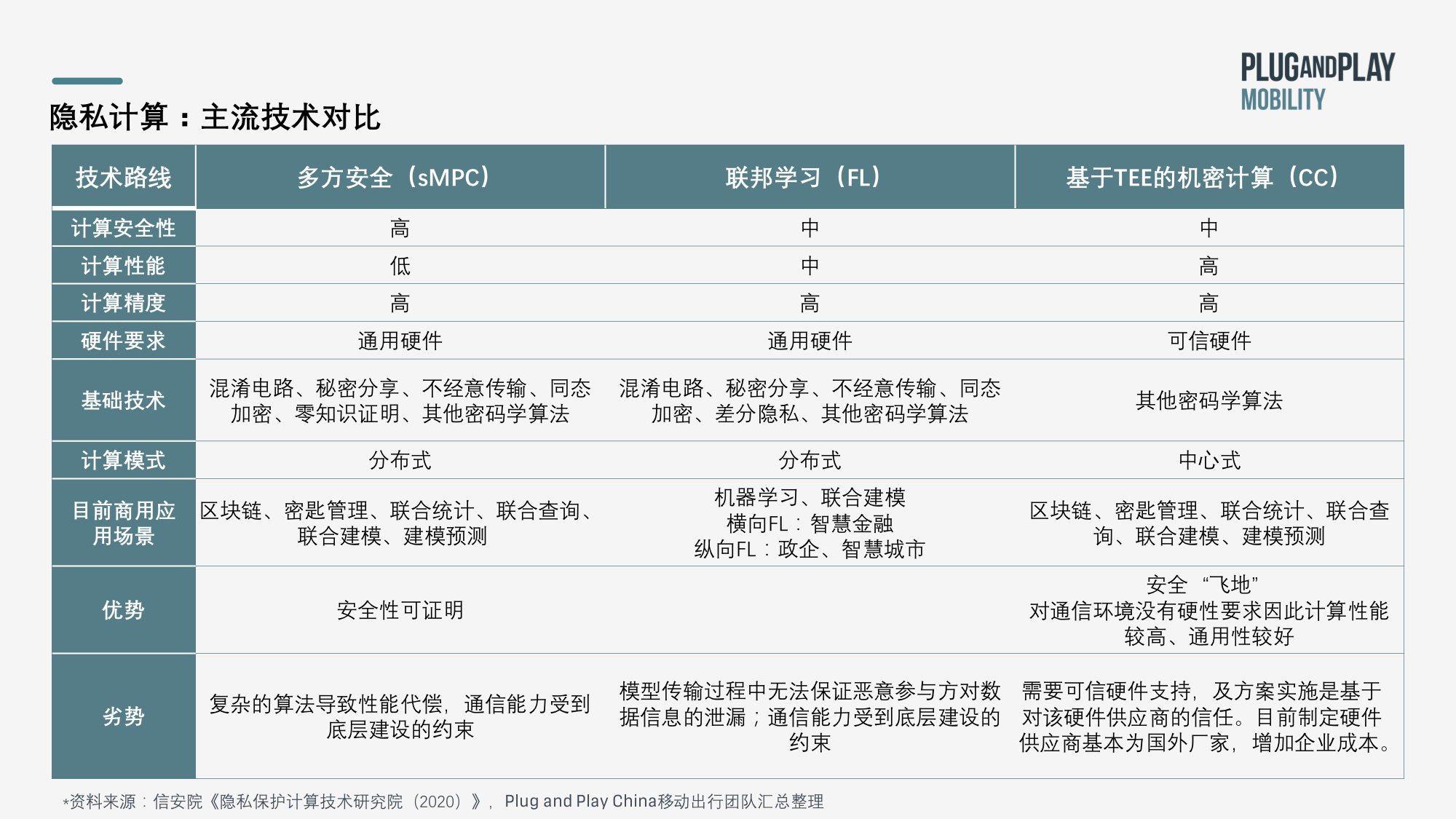

// 主流技术路径对比

市面上的技术路径虽多但各有优劣,因此不同技术对应的目标市场应有也会呈现差异化。

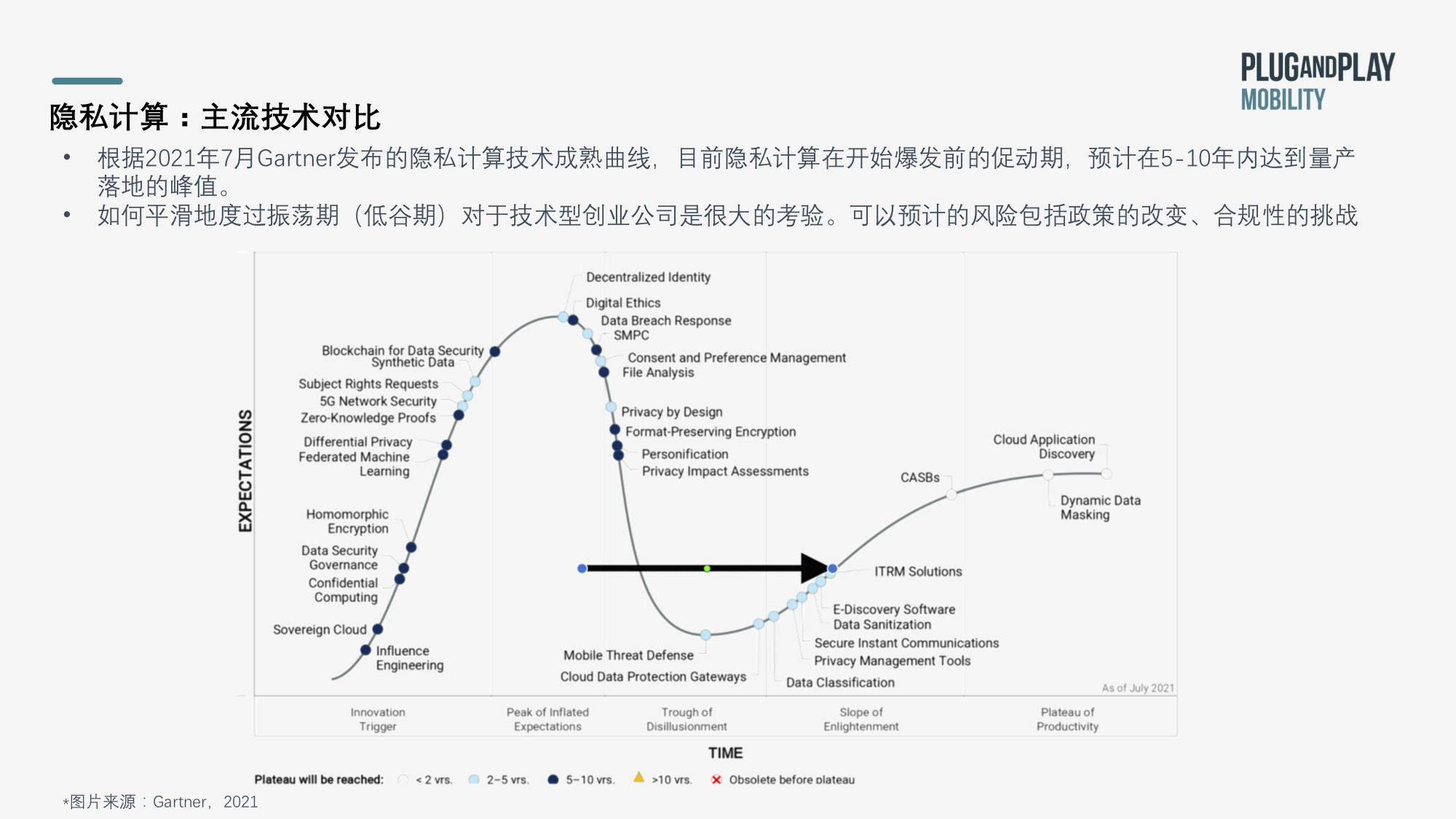

根据2021年7月Gartner发布的隐私计算技术成熟曲线,目前隐私计算在开始爆发前的促动期,预计在5-10年内达到量产落地的峰值。而如何平滑地度过振荡期(低谷期)对于技术型创业公司将会成为很大的考验。目前来看可以预计的风险包括政策的改变、合规性的挑战等大环境变化。

03 市场背景与驱动

// 产业链构成

隐私计算作为数据安全的解决方案之一,将帮助多方聚合数据价值。上游数据来源有各类型的APP、三大运营商、征信公司、医疗大数据国家队、各家分散的医院数据等等,下游目前集中于银行、保险公司、药厂等,未来还可能包括需要合规使用大数据的公司,行业特性满足平台诞生的前提。

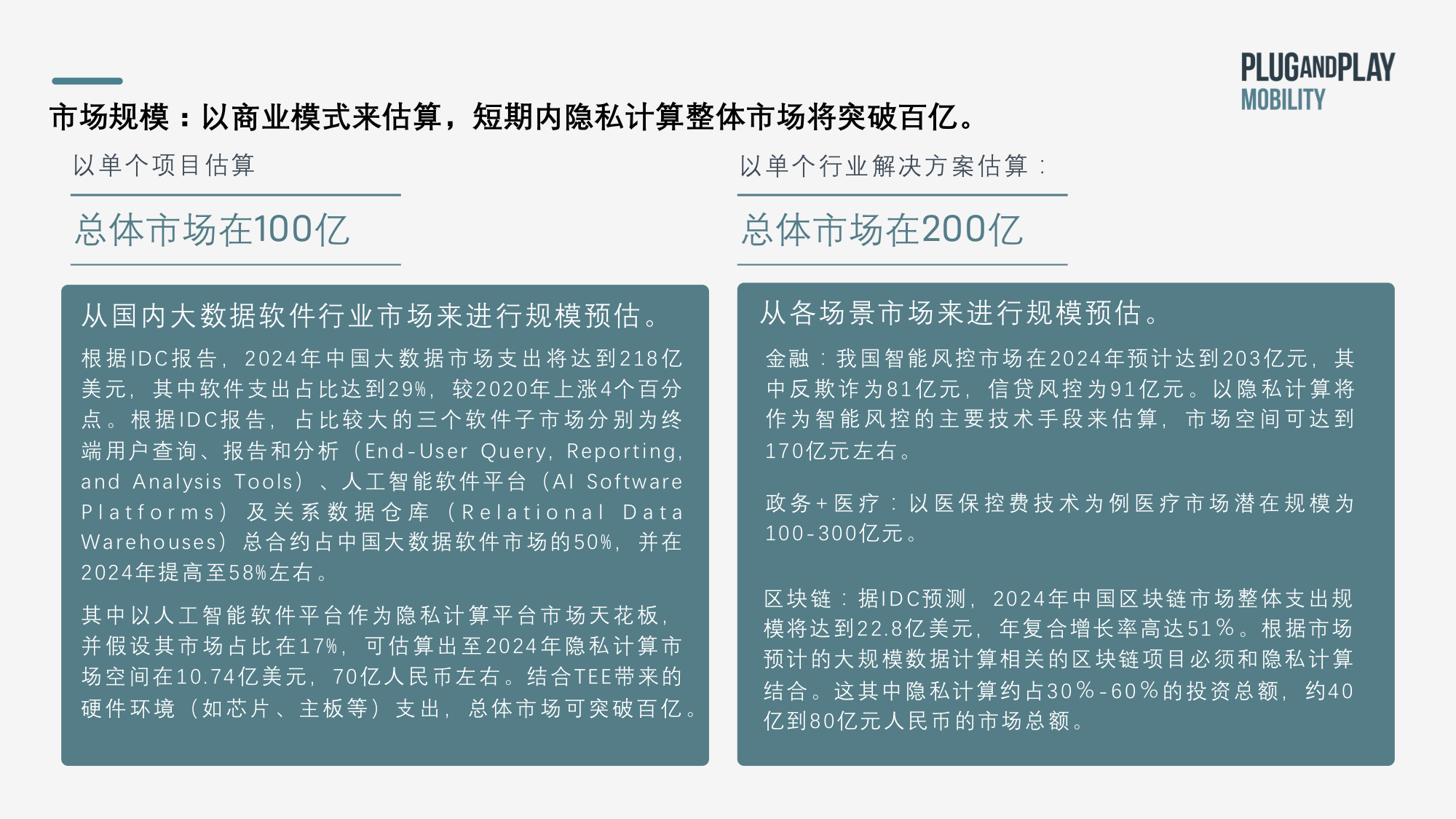

// 市场规模

// 市场驱动

整个隐私计算市场受两个外力驱动。第一是来自大企业、个人对于隐私保护的诉求,第二是来自政府政策的合规驱动。

隐私计算的成长来源于目前市面上针对明文数据存在着明显痛点:

·数据分散、数据权属界线模糊,但同时数据的最大价值在于其聚合价值。因此在没有明确的法律规定下,数据方持保守态度。

·数据容易流失,交换通信的风险增高

·交换数据进行计算的合规性风险。对于交换数据的标准、加密程度、价格需要进行法律规定,树立行业规范。

据ZenStar和Gartner报道,受限于分析能力、隐私安全性等原因,大约有97%的数据尚未被利用起来。Gartner认为到2025年,将有一半的大型企业机构使用隐私计算在不受信任的环境和多方数据分析用例中处理数据。据第一财经报道,55%调研银行数据孤岛问题较严重,同时有近6成欠缺数据价值挖掘能力。

从需求来看,基于数据保护的需求主要来自于三方:个人消费者、企业和政府。

对于个人消费者而言,隐私计算应用有助于保障个人信息安全。例如欧洲的MELLODDY项目中,多家药企正在探索借助隐私计算和区块链来进行的基于AI的药物研发。

对于企业和政府而言,企业内借助隐私计算,能够切实保护企业在采集、存储、分析等过程中的关键信息、商业秘密等数据,保护企业自身的利益。同时能够促进企业产业链上下游的跨界数据合作,保障企业数据安全开发的同时增强全社会的数据协作,通过数据的应用最大化社会福利,借助隐私计算推动数据要素赋能产业升级。

从政策来看,2016年起,世界各国都开始着手制定关于数据安全以及隐私保护的法条,要求在实现数据隐私保护的前提下进行数据共享开放。目前国内已完成对于隐私计算的功能以及性能的行业标准制定,下一步将完善在安全性上的标准制定。

04 行业现状

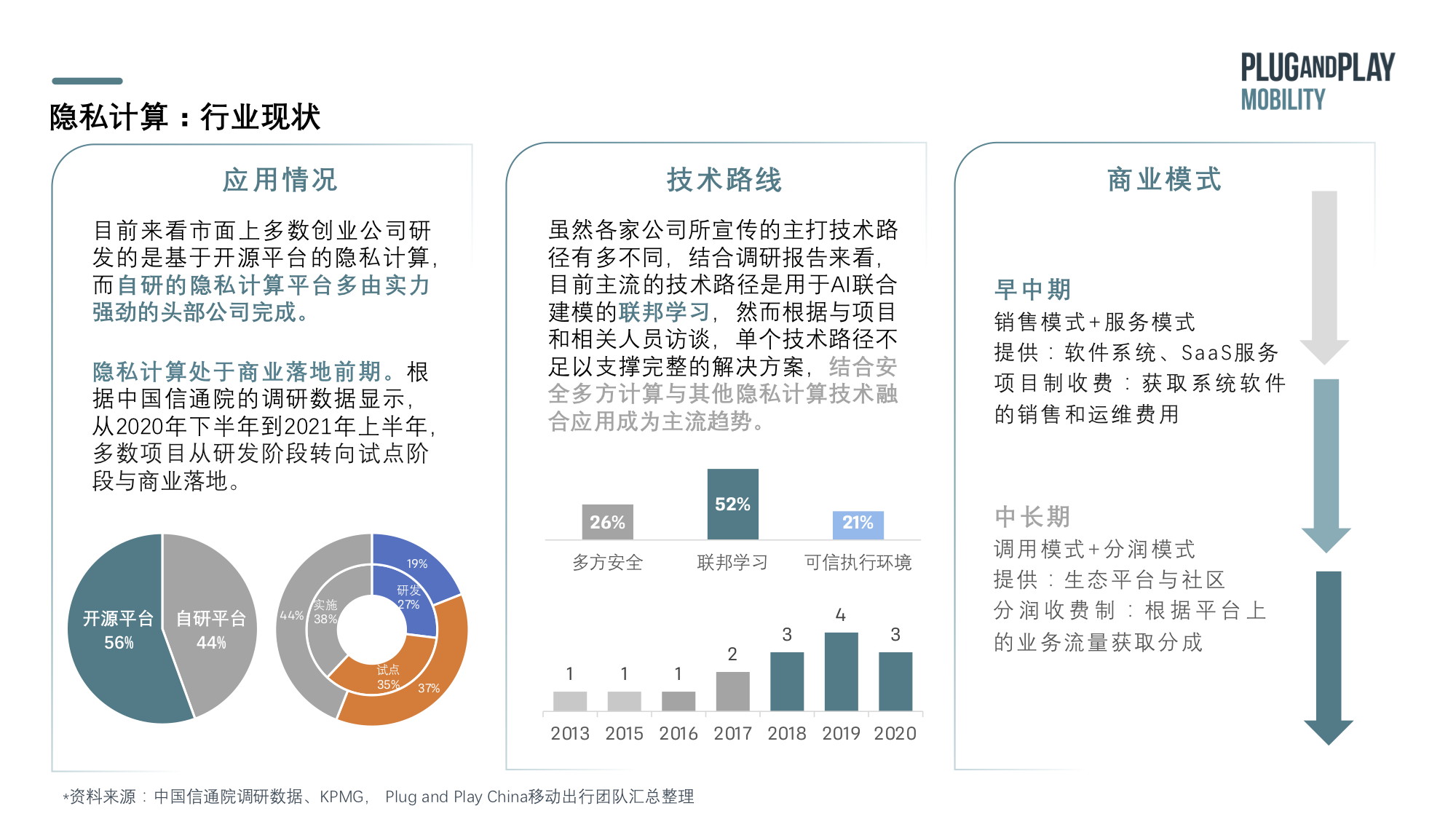

不难看出,从2017年至今,行业内的巨头和大厂纷纷领头开源自身隐私计算平台,积极搭建开源生态。

05 一级市场融资历史与项目关注点

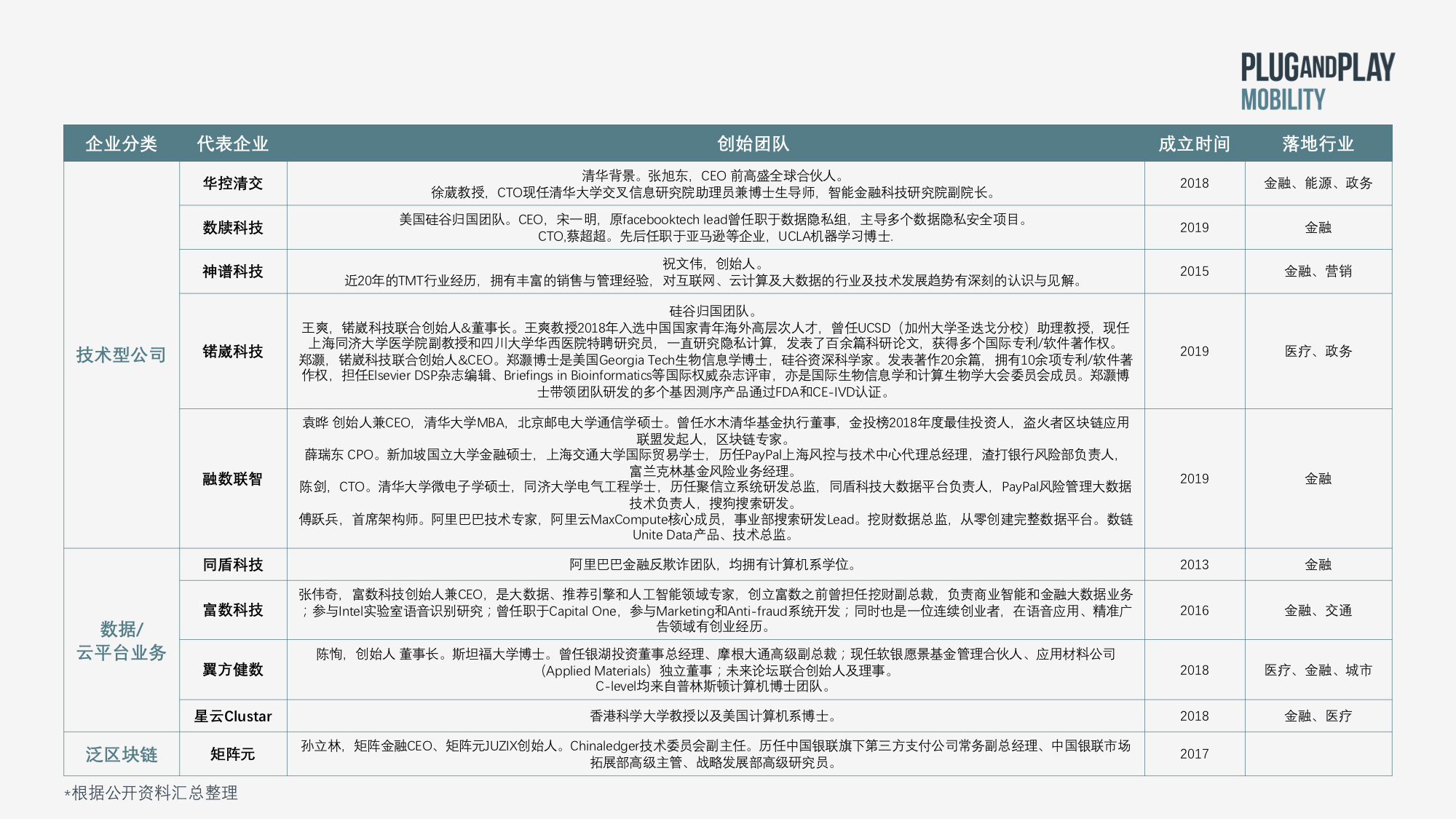

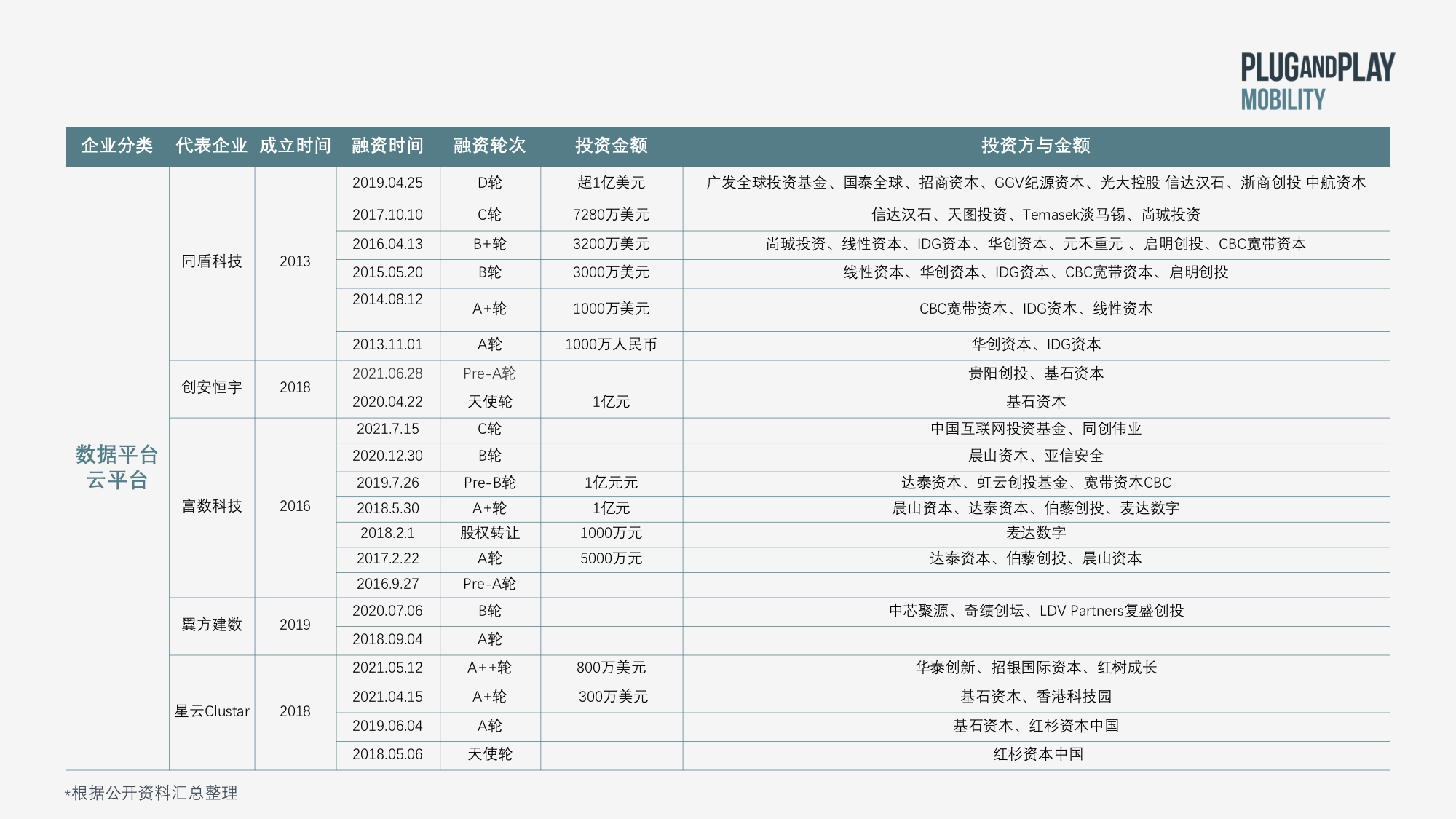

近两年资本已经开始入局隐私计算,可以看出市场上成立1年内获得融资,单笔融资金额超过千万的初创公司不在少数。整个一级市场内的初创公司根据业务逻辑和产品可以分为三类:技术型、平台型以及泛区块链型。

06 行业痛点与机遇

// 现存痛点

目前市面上的隐私计算现有解决方案还存在着一些痛点,如安全需求和效率问题。

1. 计算效率差,性能需求高

隐私计算由于使用匿名计算,需要的计算资源比明文计算会高几个数量级。

目前的技术优化方案有两方面:一是减少算法的计算量和通信量提升计算效率;二是通过硬件平台计算加速来实现效率提升。

2. 安全性问题

协议中存在乐观假设无法在现实中证明完全实现,以及在TEE路径中还存在着国内硬件供应商的信任问题。同时,过多算法与架构的安全根基不相同,对于计算的安全性要求很难统一标准。

3. 数据打通问题

虽然隐私计算的初衷是为了数据打通,但面对不同的算法与协议之间如何打通又是一大难点与成本点。

// 未来机遇

我们或许可以在底层环境的迭代中找到隐私计算的趋势与机会

1. DPU的出现

对于多方安全计算MPC、联邦学习等需要多轮网络交互的技术的性能问题,DPU可以带来改善。DPU的本质是将计算向存储靠近。类似的方案有存内计算、近内存计算等框架,还有将计算和数据融合的雾计算。以数据为中心的处理器首先解决的是性能问题。

2. 芯片国产化

芯片国产替代进口的趋势将大大加速TEE的发展,同时解决部分由海外供应商引起的不信任问题。对于国际项目/国内项目的选择,处于对数据安全的考虑更偏向于国内的项目。

3. 通信协议与区块链的发展

在通信协议层面解决对密文计算的通信负载,增加隐私技术对于参与方的可用性和同步性。间接来看,区块链行业的发展也将侧面带动隐私计算进入新的市场。

加入璞跃中国

科技创新生态

添加微信小助手 pnp_china

加入创新者社群

及时掌握最新资讯

//关于 Plug and Play China 璞跃中国

2006年成立于硅谷的Plug and Play是一个全球知名的创新生态平台,曾先后成功早期投资孵化了Google、PayPal、Dropbox 等多家互联网行业科技巨头公司,业务涵盖:早期投资、企业创新服务、创新生态空间运营等。经过10余年的发展和超过20年的长期积累,目前在全球18个国家和地区设立30多个创新生态空间和区域办公室;累计投资超过1500家初创企,为超过17000家初创企业进行孵化加速,为超过500家全球领先大企业提供联合创新服务,年平均举行初创企业和大企业间的对接交流活动1000 余场。

2015年,随着Plug and Play的全球业务发展,在中国双创浪潮下,Plug and Play 进入中国,2016年“璞跃中国(Plug and Play China)”成立。